Société

L'UFC Que Choisir incite les Consommateurs à changer d'assurance emprunteurs pour économiser des milliers d'euros

Publié le 27 Février 2020 à 13h19

Communiqué de Presse de l'UFC Que Choisir de Saône-et-Loire

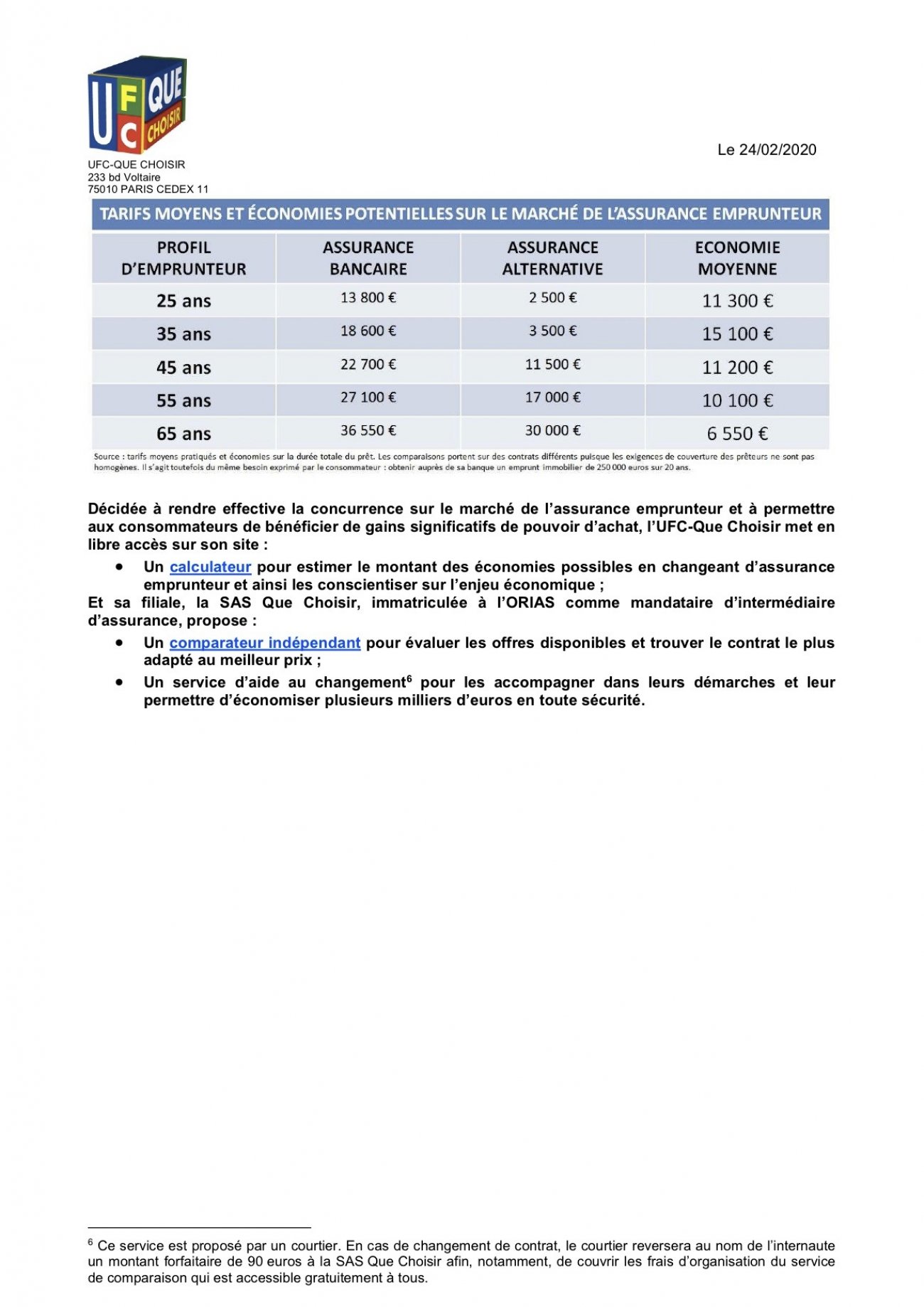

Trois ans après l’adoption du droit à la résiliation annuelle de l’ensemble des contrats d’assurance emprunteur, le marché demeure outrageusement dominé par les banques qui se rendent régulièrement coupables de manœuvres pour décourager les consommateurs d’en changer. Décidée à ce que cette avancée législative permette aux emprunteurs de bénéficier effectivement de gains massifs de pouvoir d’achat, l’UFC-Que Choisir lance un calculateur pour prendre connaissance des économies réalisables en changeant d’assurance emprunteur et sa filiale la SAS Que Choisir, immatriculée à l’ORIAS1, propose un comparateur « assurance emprunteur » pour qu’ils puissent identifier le contrat le plus adapté et un service d’aide au changement.

L’assurance emprunteur, une manne de plus de 6,5 milliards d’euros

Les consommateurs dépensent chaque année plus de 6,5 milliards d’euros de cotisations d’assurance emprunteur en couverture de leur crédit immobilier. Généralement imposée par la banque, cette garantie doit prendre en charge une partie, voire la totalité des échéances du prêt en cas de sinistre. Elle couvre le plus souvent le décès mais peut également porter sur l’invalidité ou encore la perte d’emploi.

Alors que les emprunteurs peuvent désormais choisir librement leur assurance, que ce soit lors de la souscription du prêt, ou chaque année, à la date anniversaire de leur contrat ou de leur crédit, le marché demeure trusté par les contrats bancaires2 dont les tarifs sont plus élevés. En effet, l’assurance emprunteur génère une marge brute exorbitante. Ainsi, sur 100 euros de primes versées, 68 euros sont conservés par l’assureur et seulement 32 euros sont reversés aux assurés. Une telle marge est deux fois supérieure à l’assurance habitation et même trois fois plus élevée que l’assurance automobile3 !

Dans ces conditions, on comprend mieux pourquoi rien n’effraie les banques lorsqu’il est question de décourager les consommateurs à changer de contrat. Aux pratiques strictement interdites (augmentation du taux d’intérêt du crédit immobilier, refus de renégociation externe) s’ajoutent les habituelles techniques pernicieuses (absence de réponse, demandes redondantes) qui ont pour unique objectif d’entraver la concurrence.

Faire jouer la concurrence sur l’assurance emprunteur : des milliers d’euros économisés !

Avec des taux maintenus à leur plancher, les emprunteurs doivent adopter le réflexe de négocier l’assurance proposée par la banque et/ou de la substituer par un contrat alternatif puisque son poids dans leur budget est colossal. Pour un consommateur âgé de 45 ans ayant emprunté 250 000 euros sur 20 ans4, l’assurance souscrite auprès du prêteur représente, en moyenne, près de 80 % du montant des intérêts (22 700 euros5 contre 28 600 euros) et donc un réservoir d’économies considérables !

En sollicitant la concurrence, tout en respectant les exigences de couverture de la banque, ce consommateur peut économiser plus de 11 000 euros sur l’ensemble de la durée de son crédit. Dans le détail, les gains sont massifs pour tous les profils. Ils varient de plus 6 500 euros pour un consommateur de 65 ans à environ 15 000 euros pour un emprunteur de 35 ans !

1 La SAS Que Choisir est immatriculée à l’ORIAS en qualité de mandataire d’intermédiaire en assurance sous le n°16000685.

2 Les contrats bancaires représentent 87,5 % des contrats d’après « Libre choix de l’assurance emprunteur : 8 ans après la Loi Lagarde », novembre 2018, Revue de l’ACPR.

3 La marge brute est estimée à partir du ratio sinistres / primes. En moyenne sur 100 euros de primes versées en assurance emprunteur, 68 euros sont conservés par l’assureur. Ce montant atteint 34 euros sur l’assurance habitation et 21 euros sur l’automobile. Estimations à partir des données issues de la Conférence de l’ACPR, 23 novembre 2018.

4 Au taux de 1,1 % sur 20 ans, soit le taux moyen constaté en janvier 2020 d’après l’Observatoire crédit logement / CSA.

5 Coût moyen estimé à partir des garanties demandées par les prêteurs pour une quotité totale de 100 % d’après le comparateur de la SAS Que Choisir.

-

« La Châtenoyenne » annulée pour ce samedi 5 juillet 2025 pour cause de fortes chaleurs prévues.

« La Châtenoyenne » annulée pour ce samedi 5 juillet 2025 pour cause de fortes chaleurs prévues. -

Un bénévole de la SPA témoigne

Un bénévole de la SPA témoigne -

Violents orages sur l'Yonne ce mercredi en fin d'après-midi

Violents orages sur l'Yonne ce mercredi en fin d'après-midi -

Le Commandant Chottin, chef d'escadron de la compagnie de Chalon-sur-Saône, quitte la gendarmerie de Chalon pour reprendre des études à Strasbourg.

Le Commandant Chottin, chef d'escadron de la compagnie de Chalon-sur-Saône, quitte la gendarmerie de Chalon pour reprendre des études à Strasbourg. -

Un A 400 M à très basse altitude a survolé la Côte Chalonnaise

Un A 400 M à très basse altitude a survolé la Côte Chalonnaise -

Les premiers orages ont frappé l'Allier et l'Ouest du Morvan

Les premiers orages ont frappé l'Allier et l'Ouest du Morvan -

ORAGES - La Saône et Loire passe en vigilance orange

ORAGES - La Saône et Loire passe en vigilance orange -

Changement de nom et de propriétaires pour le restaurant de la Roseraie qui s’appelle dorénavant ‘La voile’

Changement de nom et de propriétaires pour le restaurant de la Roseraie qui s’appelle dorénavant ‘La voile’ -

Belle frayeur après un incendie criminel devant le CIFA de Mercurey

Belle frayeur après un incendie criminel devant le CIFA de Mercurey -

Clin d'oeil à une revenante sur le Chalonnais

Clin d'oeil à une revenante sur le Chalonnais -

"Vous n'avez pas oublié quelque chose sur les quais ?"

"Vous n'avez pas oublié quelque chose sur les quais ?" -

Chalon-sur-Saône : Le championnat de France pétanque doublette mixte a commencé

Chalon-sur-Saône : Le championnat de France pétanque doublette mixte a commencé -

Le préfet de Saône et Loire fixe des premières mesures de restriction des usages de l’eau.

Le préfet de Saône et Loire fixe des premières mesures de restriction des usages de l’eau. -

CANICULE - Fermetures d'écoles annoncées en Saône et Loire et en Côte d'Or

CANICULE - Fermetures d'écoles annoncées en Saône et Loire et en Côte d'Or -

"Gilles Platret ou la trumpisation sauce bourguignonneGilles Platret ou la trumpisation sauce bourguignonne"pour les Insoumis de Chalon sur Saône

"Gilles Platret ou la trumpisation sauce bourguignonneGilles Platret ou la trumpisation sauce bourguignonne"pour les Insoumis de Chalon sur Saône -

Préavis de grève à l'Ehpad du Bois de Menuse à Chalon sur Saône

Préavis de grève à l'Ehpad du Bois de Menuse à Chalon sur Saône -

Une panne prive plus de 23.000 foyers d'électricité en Côte-d'Or et en Saône-et-Loire

Une panne prive plus de 23.000 foyers d'électricité en Côte-d'Or et en Saône-et-Loire -

Lancement réussi pour la 10e édition des Guinguettes (Chalon au fil de l’été)

Lancement réussi pour la 10e édition des Guinguettes (Chalon au fil de l’été) -

A 400 M - Un autre cliché impressionnant au-dessus de Mellecey

A 400 M - Un autre cliché impressionnant au-dessus de Mellecey -

ELAN CHALON - Que la fête fut belle autour de "Monsieur Collin"

ELAN CHALON - Que la fête fut belle autour de "Monsieur Collin" -

L'Eglise du Sacré-Coeur de Bourbon-Lancy lourdement endommagée après l'orage de mercredi soir

L'Eglise du Sacré-Coeur de Bourbon-Lancy lourdement endommagée après l'orage de mercredi soir -

Le quai de la Poterne, rénové, officiellement inauguré

Le quai de la Poterne, rénové, officiellement inauguré