Société

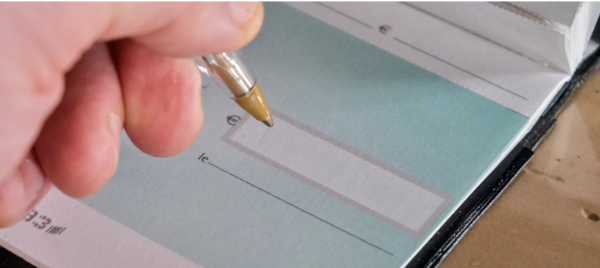

Chèque sans provision ... que risquez-vous ?

Par J.P

Publié le 30 Novembre 2024 à 20h06

Émettre un chèque à partir d'un compte qui n'est pas suffisamment approvisionné peut avoir de lourdes répercussions allant jusqu'à l'interdiction bancaire… Info-chalon.com vous dit tout.

Si les chèques sont si souvent refusés par les commerçants, c'est parce qu'ils ont un défaut de taille : ils impliquent un nécessaire délai entre leur émission et leur encaissement. Ce n'est donc qu'au moment où la banque les enregistre que l'on découvre s'ils sont valables ou non et si le compte du débiteur est suffisamment approvisionné. Dans le cas inverse, non seulement le créancier pourra se retourner contre l'émetteur du chèque en bois mais la banque prendra également des mesures...

FRAIS ET INTERDICTION BANCAIRE

Dès lors qu'un établissement bancaire constate que son client a émis un chèque sans provision, il doit le contacter pour l'informer des conséquences d'un rejet éventuel et lui laisser la possibilité de régulariser sa situation. Sachez que ce premier avertissement peut déjà entraîner des frais bancaires qui se cumuleront à chaque relance. La loi plafonne cependant à 30 € maximum les frais de rejet facturés par chèque de moins de 50 €, tandis qu'ils peuvent atteindre jusqu'à 50 € lorsque le montant en cause dépasse ce seuil.

Plus grave encore, si vous ne pouvez pas renflouer votre compte dans le délai imparti, votre banque est tenue de rejeter le chèque sans provision et d'en avertir la Banque de France. Un courrier d'injonction vous imposera alors de restituer tous les chèques en votre possession et vous interdira d'en émettre d'autres pendant 5 ans, sauf si vous pouvez régulariser votre situation avant. En clair : vous serez interdit de chéquier, et ce, sur tous vos comptes bancaires, même s'ils sont joints ! Cette interdiction bancaire d'émettre des chèques s'accompagnera également de votre inscription au Fichier central des chèques (FCC).

D'autre part, des poursuites pénales peuvent être engagées à votre encontre si vous avez eu l'intention de porter atteinte aux droits d'autrui, par exemple en retirant volontairement la provision du chèque émis ou en émettant un chèque alors que vous étiez déjà frappé d'une interdiction.

RÉGULARISATION DE LA SITUATION

Pour lever l'interdiction bancaire, vous devez régler votre dette auprès de votre créancier. Pour cela, vous pouvez approvisionner votre compte et demander au bénéficiaire du chèque de le représenter à sa banque pour paiement. Autre option : vous pouvez lui verser les fonds par un autre moment (virement ou espèces) mais vous devrez alors absolument récupérer le chèque litigieux pour le restituer à votre banque comme preuve de la régularisation, sans quoi l'interdiction ne sera pas levée avant le terme prévu des 5 ans ! Dernière possibilité : reconstituer la provision suffisante sur votre compte et demander à votre banque de bloquer la somme pour payer ledit chèque, ce qui permet de lever l'interdiction immédiatement.

J.P.

-

Hypertension artérielle - Le Centre hospitalier de Chalon reconnu à l'échelle européenne depuis février

Hypertension artérielle - Le Centre hospitalier de Chalon reconnu à l'échelle européenne depuis février -

Le parc naturel régional du Vercors tire la sonnette d'alarme après un week-end de Pentecôte bien trop chargé

Le parc naturel régional du Vercors tire la sonnette d'alarme après un week-end de Pentecôte bien trop chargé -

Gros incendie à la déchetterie de Granges ce dimanche

Gros incendie à la déchetterie de Granges ce dimanche -

.jpg) TRIBUNAL DE CHALON - La salle était pleine pour le soutenir

TRIBUNAL DE CHALON - La salle était pleine pour le soutenir -

Comme chaque mardi.. il a fallu jouer des coudes pour se stationner à l'hôpital de Chalon

Comme chaque mardi.. il a fallu jouer des coudes pour se stationner à l'hôpital de Chalon -

Gilles Platret hausse le ton après deux incidents lors de mariages

Gilles Platret hausse le ton après deux incidents lors de mariages -

Portes-closes ce vendredi au collège Vivant-Denon après de nouveaux actes de violences

Portes-closes ce vendredi au collège Vivant-Denon après de nouveaux actes de violences -

Travaux d’aménagement cyclable : une nouvelle voie verte de 9,2 km entre les communes de Lux et Marnay

Travaux d’aménagement cyclable : une nouvelle voie verte de 9,2 km entre les communes de Lux et Marnay -

Le "Mammouth" prend sa retraite !

Le "Mammouth" prend sa retraite ! -

Le centre hospitalier de Chalon sur Saône décroche la 3e place au salon SantExpo

Le centre hospitalier de Chalon sur Saône décroche la 3e place au salon SantExpo -

Le ras-le-bol d'une habitante parcourant Saint-Jean-des-Vignes et Saint-Cosme

Le ras-le-bol d'une habitante parcourant Saint-Jean-des-Vignes et Saint-Cosme -

Nouveau - La galerie marchande du Carrefour Nord Chalon se dote d'un Head Spa Japonais

Nouveau - La galerie marchande du Carrefour Nord Chalon se dote d'un Head Spa Japonais -

Le Centre Régional de lutte contre le cancer Georges-François Leclerc réalise l'une des premières mastectomies cœlioscopique avec reconstruction mammaire immédiate en France

Le Centre Régional de lutte contre le cancer Georges-François Leclerc réalise l'une des premières mastectomies cœlioscopique avec reconstruction mammaire immédiate en France -

"Tapage nocturne aux Prés Saint-Jean : jusqu’à quand le silence des autorités ?" s'interroge un riverain

"Tapage nocturne aux Prés Saint-Jean : jusqu’à quand le silence des autorités ?" s'interroge un riverain -

Journée Choose France - Vicky Foods ouvre pour la première fois ses portes au grand public

Journée Choose France - Vicky Foods ouvre pour la première fois ses portes au grand public -

Une pluie de titres de Champions de France pour le Givry Starlett Club

Une pluie de titres de Champions de France pour le Givry Starlett Club -

Dépistage de l'hypertension artérielle - Une journée couronnée de succès ce mardi à Chalon

Dépistage de l'hypertension artérielle - Une journée couronnée de succès ce mardi à Chalon -

Isa et Roby, l’âme du Konoba : cuisine sincère, clients fidèles

Isa et Roby, l’âme du Konoba : cuisine sincère, clients fidèles -

Les nouveaux « Jardins de Virey »

Les nouveaux « Jardins de Virey » -

FOOTBALL - L'AS Mellecey-Mercurey exhulte et s'offre une nouvelle montée... La saison prochaine ce sera la R2

FOOTBALL - L'AS Mellecey-Mercurey exhulte et s'offre une nouvelle montée... La saison prochaine ce sera la R2 -

Retour sur l’inauguration de la bijouterie Miramira à Chalon/Saône

Retour sur l’inauguration de la bijouterie Miramira à Chalon/Saône -

Refus d’obtempérer de Lux à Givry, au cœur de la nuit – Deux gendarmes légèrement blessés